Khối tài sản trăm triệu USD của nhà văn Quỳnh Dao

TheốitàisảntrămtriệuUSDcủanhàvănQuỳcác trận đấu ngoại hạng anho tạp chí China Entrepreneur, giai đoạn đỉnh cao của tác giả kéo dài từ thập niên 1960 đến 1990, với bối cảnh sách và phim ảnh hưởng nhiều thế hệ. Thu nhập chính của Quỳnh Dao đến từ tác quyền sách, âm nhạc, phim ảnh. Năm 1965, truyện của bà lần đầu được chuyển thể thành phim. Hai năm sau, hãng Thiệu Thị mua một lúc bản quyền ba cuốn sách để dựng ba phim điện ảnh.

Nhận thấy con đường phát triển này, cuối thập niên 1970, Quỳnh Dao và chồng - ông Bình Hâm Đào - thành lập công ty Juxing, chuyên làm phim từ tác phẩm của nhà văn. Đến nay, có gần 100 dự án điện ảnh, truyền hình chuyển thể truyện của bà.

相关文章

Siêu máy tính dự đoán Ipswich Town vs Man City, 23h30 ngày 19/1

Chiểu Sương - 18/01/2025 19:47 Máy tính dự đo2025-01-22, khoảng 38,93% dự kiến nghỉ hưu ở độ tuổi từ 55 đến dưới tuổi quy định.</p><table class="FmsArticleBoxStyle ImageBox ImageCenterBox Border-1 image"><tbody><tr><td class="FmsArticleBoxStyle-Images image "><img src="https://vnn-imgs-f.vgcloud.vn/2021/12/28/16/bai-toan-tai-chinh-cho-ke-hoach-ve-huu-som-cua-nguoi-viet.jpg" alt="{keywords}" /></td></tr><tr><td class="FmsArticleBoxStyle-Content image_desc"> Tỷ lệ dự kiến nghỉ hưu theo từng độ tuổi, giới tính và khu vực</td></tr></tbody></table><p class="t-j">Theo đó, dịch Covid-19 đã ảnh hưởng nghiêm trọng đến thu nhập của nhóm được khảo sát, hơn 80% người nói rằng thu nhập của họ bị giảm và 65% người có thu nhập giảm trên 20%.</p><p class="t-j">Mặc dù nhiều người có ý định về hưu sớm nhưng đi kèm theo mong muốn này là áp lực từ bài toán thu nhập, tiết kiệm và đầu tư trong hiện tại và tương lai.</p><p class="t-j">Theo PGS.TS Giang Thanh Long - Giảng viên cao cấp Đại học Kinh tế Quốc dân, chuyên gia nghiên cứu cao cấp Viện Nghiên cứu Y - Xã hội học, đại diện nhóm nghiên cứu cho biết, nhóm tuổi 30 - 44 được xem là nhóm quan trọng, do không chỉ đang tăng về số lượng và tỷ lệ trong tổng dân số, mà còn là nhóm có thu nhập bình quân đầu người cao nhất.</p><p class="t-j">Điều đáng chú ý là nhóm này sẽ bước sang độ tuổi "về già)

PGS.TS Giang Thanh Long (thứ 2 bên trái sang) tại hội thảo Đặc biệt, đánh giá về triển vọng cuộc sống hưu trí và cuộc sống khi về già, PGS.TS Giang Thanh Long chia sẻ, mức độ tự tin về chuẩn bị cho cuộc sống tuổi già theo cả độ tuổi, giới tính và khu vực còn chưa cao, đặc biệt về mặt tài chính (đạt hơn 5/10 điểm).

Khảo sát cho thấy, nguồn tài chính để về hưu phần lớn đến từ các khoản lương hưu hoặc các khoản tiết kiệm. Dù vậy, tỷ lệ dự kiến có nguồn thu nhập từ lương hưu chưa cao, chỉ chiếm 32,43%, đi cùng đó là tỷ lệ người tham gia BHXH và kỳ vọng về thu nhập đủ sống từ hưu trí còn thấp. Thậm chí, có gần 5% người tham gia khảo sát chia sẻ rằng, không biết hoặc sẽ không có nguồn thu nhập nào khi về già.

Khảo sát cũng thể hiện mặc dù tỷ lệ mong muốn độc lập khi về già ở mức cao, nhưng tỷ lệ lên kế hoạch chỉ ở mức 28,4%. Có thể thấy, việc lên kế hoạch cho một cuộc sống hưu trí viên mãn chưa đi sát với ý định về hưu sớm.

Nâng cao nhận thức về thu nhập, tiết kiệm và đầu tư

Theo bà Trần Bích Thủy - Giám đốc Quốc gia - Tổ chức Hỗ trợ người cao tuổi quốc tế tại Việt Nam (HelpAge International), để chuẩn bị cho cuộc sống về hưu như mong đợi, ngoài việc chuẩn bị một sức khỏe tốt, cần phải nâng cao mức thu nhập từ việc làm. Tuy nhiên, thách thức là phần lớn những người trẻ đang có mức thu nhập thấp, thậm chí chưa đủ lo cho cuộc sống hiện tại.

Bà Trần Bích Thủy - Giám đốc Quốc gia - Tổ chức Hỗ trợ người cao tuổi quốc tế tại Việt Nam (HelpAge International) Một thách thức khác mà TS. Nguyễn Hữu Dũng - Nguyên Viện trưởng Viện Khoa học Lao động và Xã hội lưu ý là khả năng tích lũy về thu nhập của hai nhóm người trẻ và già, khả năng tạo thu nhập sau khi nghỉ hưu của mỗi người là khác nhau. Thêm nữa, bức tranh về gánh nặng thu nhập cần làm rõ hơn khi nhiều người cao tuổi sau khi nghỉ hưu vẫn là trụ cột thu nhập của gia đình.

Do đó, thách thức của người trẻ là vừa phải tăng tốc tạo thu nhập, vừa có kế hoạch cho bài toán tiết kiệm trong dài hạn, để chuẩn bị cho kế hoạch về hưu sớm trong tương lai.

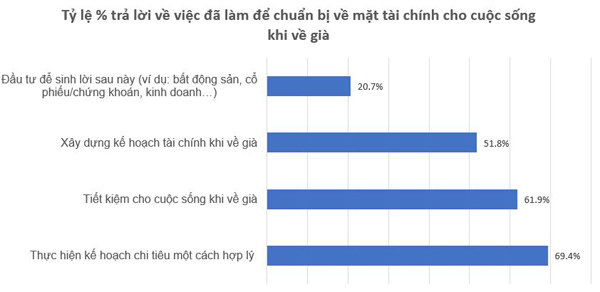

Thực hiện kế hoạch chi tiêu hợp lý, tiết kiệm và xây dựng kế hoạch tài chính là 3 việc nên ưu tiên để chuẩn bị cho cuộc sống về già Ngoài ra, vấn đề tiết kiệm cũng là một thách thức cho người Việt nói chung hiện nay, ông Long cho biết. Thống kê ở thời kỳ dân số vàng của Nhật Bản cho thấy tỷ lệ tiết kiệm lên đến 53%, con số này được đầu tư lại vào nền kinh tế để tạo thu nhập cho tương lai. Trái lại, tỷ lệ tiết kiệm của Việt Nam ở thời kỳ dân số vàng hiện chỉ khoảng 28%.

Nhưng nhìn về hướng tích cực, ngày càng có nhiều người trẻ có nhận thức về việc tiết kiệm. Theo thống kê trong khảo sát trên, nhận thức của người dân hiện nay về bảo hiểm tốt hơn trước. Hơn một nửa (52,31%) người khảo sát cho rằng bảo hiểm nhân thọ là một phần tiết kiệm, đầu tư nhằm đảm bảo cho cuộc sống về già.

Ông Phương Tiến Minh - Tổng Giám đốc Prudential Việt Nam phát biểu tại hội thảo Ông Phương Tiến Minh - Tổng Giám đốc Prudential Việt Nam chia sẻ, số lượng người trẻ mua bảo hiểm đang tăng nhanh trong vài năm trở lại đây. Nếu như trước đây đa phần khách hàng tham gia bảo hiểm nằm ở nhóm tuổi trên 45 thì hiện nay có khoảng 25% ở trong độ tuổi 30 - 44.

Trong khoảng 15 năm nữa, các diễn giả đều cho rằng Việt Nam cần gấp rút chuẩn bị cho tương lai dân số già với áp lực an sinh xã hội lớn. Bài toán tiết kiệm, trong đó có đầu tư, tham gia bảo hiểm xã hội hay bảo hiểm nhân thọ, đều là những hướng đi cần thiết để tạo nguồn thu nhập ổn định và bền vững trong tương lai.

“Chúng ta dễ bấp bênh về tài chính khi về già nếu không có sự chuẩn bị tốt từ khi còn trẻ”, ông Long nhận định.

Dung Nguyên

'/>

Nhận định, soi kèo SHB Đà Nẵng vs Hà Nội, 18h00 ngày 19/1: Khó nuốt trôi

Hồng Quân - 18/01/2025 12:53 Việt Nam2025-01-22

Hyundai Venue lộ diện tại Ấn Độ

2025-01-22

được dịch là "kỹ thuật vô hiệu hóa chính xác". Về cơ bản, đây là cách cảnh sát điều khiển ô tô chạy sát mục tiêu sao cho phần đầu xe song song với đuôi xe đang bỏ chạy, sau đó người cảnh sát bẻ lái cho đầu xe va chạm vào đuôi xe đối phương đủ mạnh khiến bánh sau của xe bị kênh, mất độ bám dính, từ đó, cả xe bị mất cân bằng, xoay vòng hoặc lật trên đường.</p><p>Tuy hiệu quả trong việc khống chế xe đối phương nhưng kỹ thuật PIT lâu nay bị chỉ trích là gây nguy hiểm cho tài xế và hành khách trên xe nghi phạm bởi tốc độ trên đường khá cao, nếu xe bị lật hoặc xoay tròn đâm vào phương tiện khác, thiệt hại sẽ rất lớn.</p><p><em>Theo Carscoops</em></p><p><em>Bạn đã từng gặp tình huống thót tim khi lái xe? Hãy chia sẻ video, thông tin tới Ban Ô tô xe máy theo email: otoxemay@vietnamnet.vn. Các nội dung phù hợp sẽ được đăng tải. Xin cảm ơn!</em></p><picture><img src="data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==" data-original="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/22/h-khi-chay-tron-xe-canh-sat-2807.gif?width=0&s=Cgf1Kdn26uPkmzzDAVVRGA" class="lazy " data-srcset="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/22/h-khi-chay-tron-xe-canh-sat-2807.gif?width=260&s=QGw5m4UF5uMQHbHJiadySw" alt=""></picture>Dodge Challenger gây tai nạn ở tốc độ gần 250 km/h khi chạy trốn xe cảnh sátCuộc rượt đuổi tốc độ cao giữa cảnh sát và tài xế xe Dodge Challenger tại Spring Lake, Bắc Carolina (Mỹ) đã gây ra vụ tai nạn kinh hoàng.)

, một showroom ô tô BYD đã gặp sự cố hoả hoạn, thiêu rụi toàn bộ 7 chiếc xe điện được trưng bày tại đây và làm hư hỏng cho nhiều mẫu xe khác.</p><p>Vụ cháy ước tính gây thiệt hại khoảng 5 triệu nhân dân tệ (khoảng 17 tỷ đồng). Mặc dù không có thương vong nhưng vụ hoả hoạn này lớn đến mức cần tới 7 xe cứu hoả để dập lửa.</p><figure class="image vnn-content-image"><picture><img src="data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==" data-original="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/chay-showroom-byd-1-1222.jpeg?width=0&s=TAYszSpOgty-Ti-_sqp1wQ" class="lazy " data-srcset="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/chay-showroom-byd-1-1222.jpeg?width=0&s=TAYszSpOgty-Ti-_sqp1wQ" alt="chay showroom byd 1.jpeg" data-thumb-small-src="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/chay-showroom-byd-1-1222.jpeg?width=260&s=-t3WyXvQAHXSLEHiXgnGig"></picture><figcaption>Toàn cảnh bên ngoài showroom BYD bị cháy. Ảnh: Carscoops</figcaption></figure><p>Ngay sau vụ cháy, đại diện truyền thông BYD đã nhanh chóng lên tiếng: "Vụ cháy được xác định nằm ở văn phòng hoặc trên mái nhà của tầng hai. BYD đang điều tra và không loại trừ khả năng nguyên nhân do chập điện hoặc hệ thống dây điện quá cũ".</p><p>Tuy nhiên, một số luồng thông tin nghi ngờ rằng vụ cháy này xuất phát từ một chiếc xe điện trong khu vực trưng bày nhưng BYD đã bác bỏ. Hãng xe điện Trung Quốc cho biết, họ đã kiểm tra dữ liệu và nhận thấy không có bất thường nào liên quan tới pin của các mẫu xe trưng bày trong showroom nên loại trừ khả năng này.</p><figure class="image vnn-content-image"><picture><img src="data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==" data-original="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/byd-atto-3-1223.jpg?width=0&s=d2VVy6pS_XiJ5KkVqlSs8A" class="lazy " data-srcset="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/byd-atto-3-1223.jpg?width=0&s=d2VVy6pS_XiJ5KkVqlSs8A" alt="byd atto 3.jpg" data-thumb-small-src="https://static-images.vnncdn.net/vps_images_publish/000001/000003/2024/5/19/byd-atto-3-1223.jpg?width=260&s=54DTmT9vAIaO1uBInQNE9w"></picture><figcaption>BYD Atto 3 dự kiến bán ở Việt Nam, cạnh tranh VinFast VF 6. Ảnh: BYD</figcaption></figure><p>BYD tuyên bố sẽ hợp tác tích cực với cơ quan chức năng để điều tra, làm rõ nguyên nhân vụ hoả hoạn. Tuy nhiên, bất chấp tuyên bố quyết liệt của BYD về sự an toàn của phương tiện, có vẻ người tiêu dùng cảm thấy hoài nghi nhiều hơn là đặt niềm tin.</p><p>Theo các báo cáo mới nhất, đây là showroom thứ 10 của BYD bị cháy kể từ tháng 10/2021 đến nay, chưa bao gồm các sự cố tại nhà máy.</p><p>BYD là một trong những thương hiệu ô tô điện lớn hàng đầu thế giới nói chung và tại Trung Quốc nói riêng. Thương hiệu này cũng đã lên kế hoạch triển khai sản phẩm tại thị trường Việt Nam trong thời gian sắp tới.</p><p>Tại thị trường Việt Nam, BYD dự kiến sẽ bắt đầu phân phối một số dòng sản phẩm xe điện như Atto 3, Dolphin, Seal, Han, Tang và Song. Những mẫu xe điện của BYD dự kiến sẽ cạnh tranh với các đối thủ của thương hiệu Việt - VinFast trong dải sản phẩm VF Series.</p><p><strong>Theo Carscoop</strong></p><p><em>Hãy để lại ý kiến dưới phần bình luận bên dưới hoặc chia sẻ bài viết về Ban Ô tô xe máy theo email: otoxemay@vietnamnet.vn. Các nội dung phù hợp sẽ được đăng tải. Xin cảm ơn!</em></p><picture><img src="data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==" data-original="https://static-images.vnncdn.net/files/publish/2024/1/20/cuu-hoa-my-dung-chan-de-dap-dam-chay-do-xe-dien-516.jpg?width=0&s=Ci4mgt_iviyf1bv6X0anjw" class="lazy " data-srcset="https://static-images.vnncdn.net/files/publish/2024/1/20/cuu-hoa-my-dung-chan-de-dap-dam-chay-do-xe-dien-516.jpg?width=260&s=wOZ-ZBgussRmzaT2Z3vqNA" alt=""></picture>Cứu hỏa Mỹ dùng chăn để dập đám cháy do xe điệnCác vụ cháy pin lithium-ion vốn nổi tiếng là khó dập lửa, nhưng phòng cứu hỏa ở Colorado (Mỹ) vừa phát hiện ra rằng chăn chuyên dụng chữa cháy xe điện có thể có tác dụng.)

最新评论